在本節中,我們將深入了解量化投資中至關重要的部分——回測。透過回測,我們可以在歷史數據上測試交易策略的有效性,評估其風險和收益特性。我們將介紹兩個流行的Python回測框架:Backtrader和Zipline,並學習如何使用它們來進行策略回測。那因為這兩個中 Backtrader 可以方便安裝在 Colab 上但是 Zipline 不行等等問題, 所以我們還是依照 Backtrader 為主, 至於 Zipline 則放在 Appendix-2 裡,完整 Zipline 程式可直接到 Appendix 2-H 去看與 Backtrader 做比較。

今日 Colab

回測(Backtesting)是指在歷史數據上測試交易策略,以評估其在過去的表現。透過回測,我們可以:

在Colab中安裝Backtrader:

!pip install backtrader

在Backtrader中,您需要繼承bt.Strategy類,並實現策略的邏輯。

import backtrader as bt

class SmaCrossStrategy(bt.Strategy):

params = dict(

sma_short_period=10,

sma_long_period=50,

)

def __init__(self):

self.sma_short = bt.ind.SMA(period=self.p.sma_short_period)

self.sma_long = bt.ind.SMA(period=self.p.sma_long_period)

self.crossover = bt.ind.CrossOver(self.sma_short, self.sma_long)

def next(self):

if not self.position:

if self.crossover > 0:

self.buy()

elif self.crossover < 0:

self.sell()

使用yfinance獲取數據,並轉換為Backtrader的數據格式。

import yfinance as yf

import pandas as pd

data = yf.download('AAPL', start='2020-01-01', end='2021-01-01')

data_bt = bt.feeds.PandasData(dataname=data)

cerebro = bt.Cerebro()

cerebro.addstrategy(SmaCrossStrategy)

cerebro.adddata(data_bt)

cerebro.broker.setcash(100000.0)

cerebro.run()

打印最終資產淨值:

print(f'最終資產淨值: {cerebro.broker.getvalue():.2f}')

繪製回測結果:

cerebro.plot()

cerebro.plot()

#https://www.roelpeters.be/how-to-use-backtrader-plots-in-python-notebooks/

import matplotlib.pyplot as plt

%matplotlib inline

plt.rcParams['figure.figsize'] = [15, 12]

plt.rcParams.update({'font.size': 12})

cerebro.plot(iplot = False)

cerebro.broker.setcommission(commission=0.001) # 設置手續費為0.1%

cerebro.broker.set_slippage_perc(0.001) # 設置滑點為0.1%

使用Backtrader的分析器(Analyzer)獲取更多的性能指標,例如以下我們加入 Sharpe 值與 Drawdown 值。

cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='sharpe')

cerebro.addanalyzer(bt.analyzers.DrawDown, _name='drawdown')

完整程式:

import backtrader as bt

import yfinance as yf

# 定義策略

class SmaCrossStrategy(bt.Strategy):

params = dict(

sma_short_period=10,

sma_long_period=50,

)

def __init__(self):

self.sma_short = bt.ind.SMA(period=self.p.sma_short_period)

self.sma_long = bt.ind.SMA(period=self.p.sma_long_period)

self.crossover = bt.ind.CrossOver(self.sma_short, self.sma_long)

def next(self):

if not self.position:

if self.crossover > 0:

self.buy()

elif self.crossover < 0:

self.close()

# 獲取數據

data = yf.download('AAPL', start='2020-01-01', end='2021-01-01')

data_bt = bt.feeds.PandasData(dataname=data)

# 設置回測環境

cerebro = bt.Cerebro()

cerebro.addstrategy(SmaCrossStrategy)

cerebro.adddata(data_bt)

cerebro.broker.setcash(100000.0)

cerebro.broker.setcommission(commission=0.001)

cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='sharpe',

timeframe=bt.TimeFrame.Days, annualize=True, riskfreerate=0.01)

cerebro.addanalyzer(bt.analyzers.DrawDown, _name='drawdown')

cerebro.addanalyzer(bt.analyzers.TradeAnalyzer, _name='trade_analyzer')

# 執行回測

results = cerebro.run()

sharpe = results[0].analyzers.sharpe.get_analysis()

drawdown = results[0].analyzers.drawdown.get_analysis()

trade_analyzer = results[0].analyzers.trade_analyzer.get_analysis()

# 打印結果

print(f"最終資產淨值: {cerebro.broker.getvalue():.2f}")

if sharpe.get('sharperatio') is not None:

print(f"夏普比率: {sharpe['sharperatio']:.2f}")

else:

print("夏普比率無法計算,請檢查策略和數據。")

print(f"最大回撤: {drawdown.max.drawdown:.2f}%")

print(f"總交易次數: {trade_analyzer.total.closed}")

# 繪製圖表

## 如果在 local machine python terminal 之上:

cerebro.plot()

## 如果在 Colab 之上:

#https://www.roelpeters.be/how-to-use-backtrader-plots-in-python-notebooks/

import matplotlib.pyplot as plt

%matplotlib inline

plt.rcParams['figure.figsize'] = [15, 12]

plt.rcParams.update({'font.size': 12})

cerebro.plot(iplot = False)

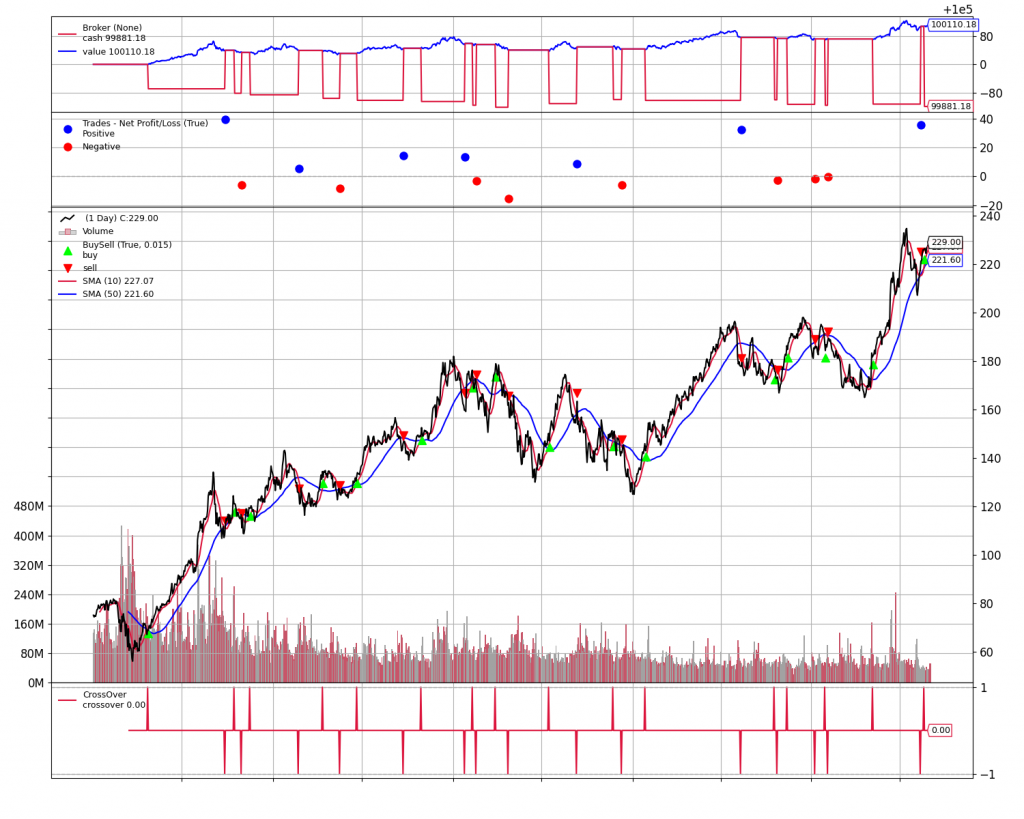

可以得到下面圖形:

整個圖形的解讀有非常多細節可以看,我們這裡先簡單來看:

1.可以在最下面的折線圖看到我們使用的策略在何時買以及何時賣

2.中間層可以看到我們買一次清倉揪竟是賺還是陪

在本節中,我們:

透過回測,我們能夠在進入實際交易之前評估策略的有效性。接下來,我們將探索如何引入AI技術,提升交易策略的智能化水平。

Appendix 1.作業:

透過實踐,您將更深入地理解回測框架的使用方法,為開發高效的交易策略奠定基礎。

注意:Zipline在Colab中可能不易安裝,且支持有限。如果您希望使用Zipline,建議在本地環境或支持的環境中進行。這裡附上 Zipline 的官網

那因為在 Colab 上實在不方便用 Zipline, 筆者在這裡就簡單代一下如何使用, 有興趣的讀者歡迎在自己的 PC 上嘗試看看:

Python 3.5及以下版本上運行最佳。為了避免與現有的Python環境產生衝突,建議建立一個新的虛擬環境。

使用conda建立虛擬環境:

conda create -n zipline_env python=3.5

conda activate zipline_env

使用conda安裝:

conda install -c quantopian zipline

注意:如果遇到安裝問題,可以嘗試以下命令:

conda install -c conda-forge zipline

from zipline.api import order, symbol, record, set_benchmark

from zipline import run_algorithm

import pandas as pd

import pytz

from datetime import datetime

我們一樣採取簡單的均線交叉策略供讀者好與 Backtrader 做比較

示例:簡單的均線交叉策略

def initialize(context):

context.asset = symbol('AAPL')

context.short_window = 10

context.long_window = 50

context.history_window = context.long_window + 1

set_benchmark(context.asset)

def handle_data(context, data):

# 獲取歷史價格數據

price_history = data.history(context.asset, 'price', bar_count=context.history_window, frequency='1d')

# 計算移動平均線

short_mavg = price_history[-context.short_window:].mean()

long_mavg = price_history[-context.long_window:].mean()

# 獲取當前持倉

current_position = context.portfolio.positions[context.asset].amount

# 產生交易信號

if short_mavg > long_mavg and current_position == 0:

order(context.asset, 100) # 買入100股

elif short_mavg < long_mavg and current_position > 0:

order(context.asset, -100) # 賣出持有的股票

# 記錄數據

record(AAPL=data.current(context.asset, 'price'),

short_mavg=short_mavg,

long_mavg=long_mavg)

start = pd.Timestamp('2020-01-01', tz='utc')

end = pd.Timestamp('2021-01-01', tz='utc')

results = run_algorithm(start=start,

end=end,

initialize=initialize,

handle_data=handle_data,

capital_base=100000,

data_frequency='daily',

bundle='quantopian-quandl')

Zipline默認使用內置的數據包(bundle),如quantopian-quandl。但我們也可以使用自訂的數據源,例如從Yahoo Finance下載的數據。

yahoo-direct數據包pip install zipline-data-bundles

在命令行中運行:

zipline ingest -b yahoo-direct

results = run_algorithm(start=start,

end=end,

initialize=initialize,

handle_data=handle_data,

capital_base=100000,

data_frequency='daily',

bundle='yahoo-direct')

# 查看資產淨值曲線

import matplotlib.pyplot as plt

plt.figure(figsize=(12,6))

results.portfolio_value.plot()

plt.title('資產淨值曲線')

plt.show()

from pyfolio import create_full_tear_sheet

# 將回測結果轉換為日度收益率

returns = results.portfolio_value.pct_change().dropna()

# 使用PyFolio生成策略報告

create_full_tear_sheet(returns)

注意:需要安裝PyFolio庫

pip install pyfolio

確保時間戳使用UTC時區,否則可能導致數據對齊問題。

start = pd.Timestamp('2020-01-01', tz='utc')

end = pd.Timestamp('2021-01-01', tz='utc')

使用symbol()函數指定交易的資產。例如,symbol('AAPL')。

data_frequency參數可以設定為daily或minute,取決於數據的時間間隔。

如果需要交易多個資產,可以在initialize函數中定義資產列表,並在handle_data中迭代處理。

以下是整合上述步驟的完整代碼:

from zipline.api import order, symbol, record, set_benchmark

from zipline import run_algorithm

import pandas as pd

import pytz

from datetime import datetime

import matplotlib.pyplot as plt

def initialize(context):

context.asset = symbol('AAPL')

context.short_window = 10

context.long_window = 50

context.history_window = context.long_window + 1

set_benchmark(context.asset)

def handle_data(context, data):

# 獲取歷史價格數據

price_history = data.history(context.asset, 'price', bar_count=context.history_window, frequency='1d')

# 計算移動平均線

short_mavg = price_history[-context.short_window:].mean()

long_mavg = price_history[-context.long_window:].mean()

# 獲取當前持倉

current_position = context.portfolio.positions[context.asset].amount

# 產生交易信號

if short_mavg > long_mavg and current_position == 0:

order(context.asset, 100) # 買入100股

elif short_mavg < long_mavg and current_position > 0:

order(context.asset, -100) # 賣出持有的股票

# 記錄數據

record(AAPL=data.current(context.asset, 'price'),

short_mavg=short_mavg,

long_mavg=long_mavg)

# 設置回測期間

start = pd.Timestamp('2020-01-01', tz='utc')

end = pd.Timestamp('2021-01-01', tz='utc')

# 執行回測

results = run_algorithm(start=start,

end=end,

initialize=initialize,

handle_data=handle_data,

capital_base=100000,

data_frequency='daily',

bundle='quantopian-quandl')

# 繪製資產淨值曲線

plt.figure(figsize=(12,6))

results.portfolio_value.plot()

plt.title('資產淨值曲線')

plt.show()

Ref:

1.Backtrader官方文件:https://www.backtrader.com/docu/

2.https://www.roelpeters.be/how-to-use-backtrader-plots-in-python-notebooks/

3.https://github.com/quantopian/zipline

版主您好,由於最近在學量化交易,看了您的文章後獲益良多,但在運行您的代碼時發生了以下問題

AttributeError Traceback (most recent call last)

in <cell line: 5>()

3 cerebro.adddata(data_bt)

4 cerebro.broker.setcash(100000.0)

----> 5 results = cerebro.run()

4 frames

/usr/local/lib/python3.10/dist-packages/backtrader/feeds/pandafeed.py in (.0)

210 # Transform names (valid for .ix) into indices (good for .iloc)

211 if self.p.nocase:

--> 212 colnames = [x.lower() for x in self.p.dataname.columns.values]

213 else:

214 colnames = [x for x in self.p.dataname.columns.values]

AttributeError: 'tuple' object has no attribute 'lower'

請問這是正常的嗎,如果不適該如何解決呢,謝謝

jessie1226你好,我判斷了一下應該是 Yfinance 版本的問題,簡單改安裝成下面版本應該就不會有這個問題:

!pip install yfinance==0.2.44

另外因為寫作時程過於緊湊因此這份教程可能有一些遺落,後續時間允許下我也會進行補充跟改寫完整。最後感謝你對本教程的賞識!

好的,謝謝版主的指導!